解忧大队2024年11月14日发布:国金证券:给予三七互娱买入评级

作者:Angelica | 责任编辑:Admin

本次大会汇集了来自全球各地的科技领袖,共同探讨未来科技趋势...

【2024澳门天天开好彩大全免费】 |

【马会香港7777788888】 |

| 【澳门资料大全正版】 |

| 【新澳门天天资料】 |

| 【2024新澳免费资料大全】 |

| 【2024正版资料免费】 |

| 【澳彩资料免费的资料大全wwe】 |

| 【最准一肖一码100%澳门】 |

| 【澳门免费大全精准版】 |

| 【新澳精准资料2024第5期】 |

国金证券股份有限公司马晓婷近期对三七互娱进行研究并发布了研究报告《经营稳健,业绩符合预期》,本报告对三七互娱给出买入评级,当前股价为16.05元。

三七互娱(002555)

10月30日,公司发布23年三季报,Q3收入41.07亿元,同比-4.09%,归母净利润6.33亿元,同比-34.51%,扣非归母净利润6.02亿元,同比-37.41%。

经营分析

收入:整体表现稳健。Q3收入同比-4.09%,环比-8.35%,小幅下滑,预计主要系《叫我大掌柜》《云上城之歌》等部分老产品受生命周期影响,流水有所下滑,但当期推出的《时光杂货店》等新游贡献增量,弥补部分老产品的下滑,其中《寻道大千》《无名之辈》《灵魂序章》等小游戏仍表现良好。

盈利:Q3净利率环比稳健,营销推广费用增加致使其同比下滑。Q3归母净利润、扣非净利润分别环比-2.41%、-8.56%,小幅下滑,而归母净利率、扣非净利率分别为15.41%、14.66%,分别环比+0.94、-0.04pct,环比变化不大,分别同比-7.15、-7.81pct,同比降幅较大主要系销售费率的提升,同比+8.45pct,因为Q3推出的《时光杂货店》《三国群英传:鸿鹄霸业》等多款新产品处于推广初期,对应的销售费用增长率会高于营收增长率,2Q23公司推出的《凡人修仙传:人界篇》等产品Q3陆续进入稳定增长期,营销推广费用相对较少;管理、研发费率同比均有所下滑,分别-2.51、-1.38pct。

展望后续:小程序游戏有望持续贡献,丰富的储备保障后续增长。1)《寻道大千》《灵魂序章》的成功使公司在小游戏赛道拥有较为突出的竞争优势;在运营的《Puzzles&Survival》等游戏长线运营,稳健贡献流水;24年以来推出《时光杂货店》《三国群英传:鸿鹄霸业》等新产品,有望逐步贡献增量。2)公司已在MMORPG、SLG、卡牌、模拟经营等品类储备丰富的产品,包括《斗罗大陆:猎魂世界》《赘婿》《时光大爆炸》等多款精品化产品,涵盖西方魔幻、东方玄幻、三国、现代、古风等多样化题材,目前正积极推进产品上线进度。

盈利预测、估值与评级

我们预计公司24-26年归母净利分别为25.4/30.2/32.5亿元,对应PE为14.4/12.1/11.3X,维持“买入”评级。

风险提示

游戏上线和表现不及预期风险;版号发放不及预期风险;监管风险。

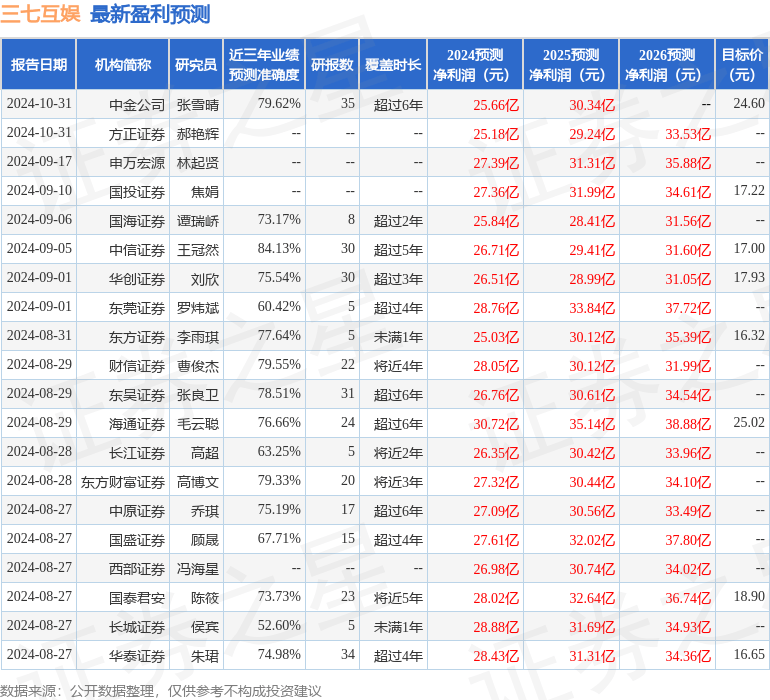

证券之星数据中心根据近三年发布的研报数据计算,中信证券王冠然研究员团队对该股研究较为深入,近三年预测准确度均值高达84.13%,其预测2024年度归属净利润为盈利26.71亿,根据现价换算的预测PE为13.61。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为19.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

责任编辑:

| 【2024新澳资料大全免费下载】 | 【2024年天天彩免费资料】 | 【2024澳门天天开好彩大全开奖结果】 | 【2024年新澳门天天开彩大全】 | 【新澳门免费资大全查询】 | 【新澳门内部资料精准大全大三吧】 | 【新澳2024年正版资料】 | 【新奥门精准资料免费】 |

推荐文章

赛中让观众“别喊了”!郑钦文致歉:一瞬间情绪没控制好

证券之星数据中心根据近三年发布的研报数据计算,中信证券王冠然研究员团队对该股研究较为深入,近三年预测准确度均值高达84....

国足力克印尼,“退钱哥”何胜:这次,钱不退了! 近日

02亿元,同比-37....

存款利率跌破2%,大额存单利率还能守得住“2”吗?

Q3收入同比-4....

哈里斯为何输得这么惨?只看一点民主党必输,拜登把经济搞得太差

51、-1....

最新评论

艾罗娣·方坦 2024-11-13 15:13

94、-0.

IP:49.17.3.*

洪辰 2024-11-13 18:22

盈利:Q3净利率环比稳健,营销推广费用增加致使其同比下滑。

IP:77.54.6.*

奥罗拉·佩里诺 2024-11-13 13:24

2)公司已在MMORPG、SLG、卡牌、模拟经营等品类储备丰富的产品,包括《斗罗大陆:猎魂世界》《赘婿》《时光大爆炸》等多款精品化产品,涵盖西方魔幻、东方玄幻、三国、现代、古风等多样化题材,目前正积极推进产品上线进度。

IP:63.85.9.*